Расчет ЕНВД | Отчетность ЕНВД

Опубликовано: 05.09.2018

В самом начале года мы писали об упрощённой системе налогообложения (УСН) . Вернёмся к бухгалтерским темам на нашем сайте, и сегодня речь пойдёт о едином налоге на вменённый доход (ЕНВД) — ещё одной форме налогообложения, которую используют индивидуальные предприниматели. Экспертом по расчету ЕНВД выступает экономист Елена Полагушина.

Во всех развитых странах мира малый бизнес — основа экономики. Предприниматели обеспечивают работой себя, своих близких и друзей. Именно с малого бизнеса начинаются многие семейные проекты, нередко перерастающие в крупные предприятия. Отличительная черта малых предприятий — клиентоориентированность, так как в этом сегменте высока конкуренция. Часто начинающие бизнесмены не имеют возможности нанять квалифицированного бухгалтера и стараются вести учёт и составлять отчётность самостоятельно. Для них мы расскажем о двух системах налогообложения, предназначенных именно для малого бизнеса:

Пример расчета ЕНВД торговли для ИП

ЕНВД (в виде единого налога на вмененный доход), ПСН (в виде патента).

Эти системы не требуют больших знаний и временных затрат на ведение учёта и подготовку отчётности. Тем не менее я бы рекомендовала в самом начале всё-таки проконсультироваться с профессиональным бухгалтером и обратиться за помощью для составления краткой шпаргалки по заполнению декларации, срокам её предоставления и уплаты налога. И в будущем вам проще будет самостоятельно вести отчетность ЕНВД по уже готовому шаблону.

Пример расчета ЕНВД для перевозок

Суть данных систем заключается в том, что неважно, какая у вас выручка и сколько вы потратили на ваш бизнес, вы заплатите одинаковый налог при любом раскладе. Поэтому и интерес проверяющих к вам будет минимален. Налог-то вы заплатили вне зависимости от полученных результатов вашего бизнеса. С убытком вы или с прибылью — неважно, государство вашу копеечку в казну получило.

Особенности ЕНВД

Применять эту систему можно только после того, как вы официально на неё перешли, то есть уведомили об этом налоговую.

Для перехода на ЕНВД необходимо, чтобы ваша деятельность была упомянута в списке разрешенных ( п. 2 ст. 346.26 НК РФ ), то есть она должна относиться к нижеперечисленным видам коммерческой деятельности:

розничной торговле; общественному питанию; бытовым, ветеринарным услугам; услугам по ремонту, техническому обслуживанию и мойке автомототранспортных средств; распространению и (или) размещению рекламы; услугам по передаче во временное пользование торговых мест, земельных участков; услугам по временному размещению и проживанию; услугам по перевозке пассажиров и грузов автотранспортом; услугам стоянок.Если нашли свой вид деятельности, то вы можете смело применять эту систему. Определения деятельности достаточно размытые, и если постараться, то можно найти в перечне ваши. ????

Порядок перехода на ЕНВД и ведение учёта

Постановку на учет ЕНВД можно осуществить с начала календарного года, написав заявление в налоговый орган по месту жительства ИП или месту нахождения организации.

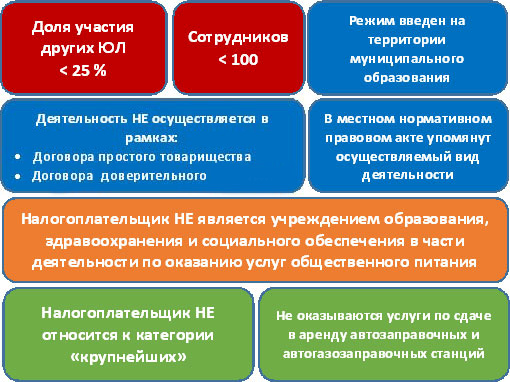

Условия перехода на ЕНВД для организаций

Самыми важными пунктами я бы назвала следующие:

доля участия (для организаций); количество сотрудников; проверка возможности применения на территории вашего муниципального образования (надо узнать в налоговой).Остальное, по моему мнению, для читателей сайта не актуально.

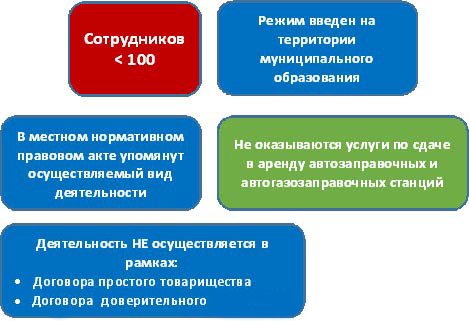

Условия перехода на ЕНВД для ИП

Здесь то же самое. Учёт необходимо вести, но форма учёта упрощена. Для организаций и ИП есть различия.

Учёт ведётся отдельно по каждому виду деятельности. Например, если вы оказываете услуги по временному размещению и проживанию, а также по розничной торговле, то ведёте учёт отдельно по каждому виду.

Расчет ЕНВД

Налоговая служба считает ЕНВД по такой формуле:

ЕНВД = (Налоговая база Х Ставка налога) — Страховые Взносы

налоговая ставка = 15 % от величины вмененного дохода; налоговая база — это величина вмененного дохода.Налоговая база = Вменённый доход = Базовая доходность х Физический показатель

Базовая доходность устанавливается региональным законодательством в зависимости от вида деятельности и региона.

Это значит, что все данные для расчёта ЕНВД заранее заданы для разных видов бизнеса и разных регионов. Ваша часть — только вменённый доход, который считается исходя из различных показателей базовой доходности , то есть доходности на единицу физического показателя (доходность от 1 кв. м площади, 1 автомобиля и т. д.).

Базовая доходность корректируется на коэффициент (дефлятор), который устанавливается в фиксированной сумме ежегодно и отражает инфляцию, то есть увеличение (снижение) цен на товары (услуги), а значит, изменяет и ваш доход от продаж.

Таким образом, сумма рассчитанного налога зависит от базовой доходности, коэффициента, ставки налога и физического показателя.

Как уменьшить ЕНВД

Сумму налога к уплате вы имеете право уменьшить на сумму уплаченных взносов в пенсионный и прочие государственные фонды.

ЕНВД уменьшается на сумму платежей в ПФ только в пользу работников (не себя!), занятых в налогооблагаемых сферах, но это уменьшение не может превышать 50% от исчисленного налога. Это правило касается организаций и предпринимателей с наёмными работниками.

Если у предпринимателя нет работников, тот он уменьшает налог на сумму страховых выплат в свою пользу, в этом случае 50-процентное ограничение не применяется.

Сроки предоставления отчётности и уплаты ЕНВД

По правилам налоговой службы, декларации составляются и сдаются в налоговый орган до 20-го числа месяца, следующего за отчётным кварталом, а уплату ЕНВД произвести до 25-го числа этого месяца.

Полезен ли был этот материал? Остались ли у вас вопросы, есть ли уточнения или дополнения? Напишите в комментариях!

Ещё статьи о налогах: