- Диапазоны кредитных баллов

- Знайте, где ваш кредит стоит

- Найти отправную точку

- Кредиторы смотрят больше, чем на кредитные баллы

Эта статья содержит информацию, настроенную для участников NerdWallet. Еще не зарегистрированы? Зарегистрируйтесь сегодня, чтобы получить бесплатный кредитный рейтинг. и посмотрите, как NerdWallet может помочь вам сделать правильные денежные ходы.

Когда вы проверяете свой кредитный рейтинг, вы, вероятно, захотите узнать, что означают три цифры, и выяснить, как вы сравниваете. Что такое хороший кредитный рейтинг?

VantageScore 3.0 и FICO 8, наиболее часто используемые модели кредитного скоринга, имеют диапазон от 300 до 850. Каждый кредитор устанавливает свои собственные стандарты для того, что составляет «хороший» балл. Но, в целом, оценки падают по следующим направлениям:

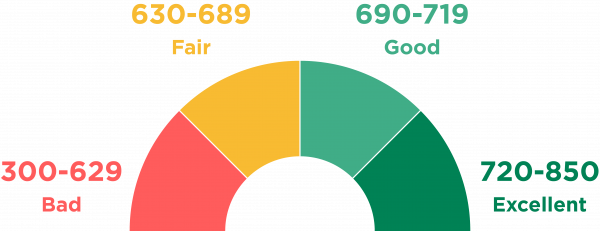

Диапазоны кредитных баллов

- Плохой кредит, в диапазоне 300-629, это может затруднить получение кредита, оставляя вам несколько хороших вариантов, когда вам нужно занимать деньги.

- Честный кредит, в диапазоне 630-689, дает вам больше возможностей, но вы, вероятно, заплатите более высокие проценты и будете иметь ограниченный выбор кредитных карт.

- Хороший кредит, в диапазоне 690-719, может дать вам более низкие процентные ставки и более широкий выбор.

- Отличный кредит от 720 и выше могут дать вам доступ к большинству наград кредитных карт и самых низких процентных ставок.

Для баллов VantageScore и FICO данные, используемые при расчете кредитных баллов, поступают из бюро, и наиболее важным фактором являются своевременные платежи. Поскольку FICO и VantageScore учитывают практически одни и те же факторы, хороший результат с одним прогнозирует хороший результат с другим.

Вот как разбиваются оценки по двум основным системам подсчета очков:

Диапазон баллов FICO

Данные за апрель 2018 года показывают, что средний балл FICO по стране составил 704.Менее 20% баллов упали ниже 600; 22,6% были между 600 и 699, и 58,2% были 700 или выше.

Диапазоны VantageScore

По данным агентства кредитных отчетов Experian, средний показатель VantageScore 3,0 в 2018 году составил 680.Его данные за 2017 год показали, что 22,3% американцев имели VantageScores между 781 и 850, в то время как 21,2% были ниже 600.

Знайте, где ваш кредит стоит

Получите ваш кредитный балл, еженедельно. Мы поможем вам контролировать ваш кредит и отслеживать ваши успехи.Как ваш кредитный рейтинг влияет на вашу жизнь?

Даже если ваш счет ниже 500, вы все равно сможете получить кредит, но он будет идти с очень высокими процентными ставками или с особыми условиями, такими как внесение денег для получения обеспеченная кредитная карта , Возможно, вам придется заплатить больше для страхования автомобилей или положить вклады на коммунальные услуги.

Но как вы добавить очки к вашему счету у вас будет доступ к большему количеству кредитных продуктов - и вы будете платить меньше за их использование.

Например, согласно данным, собранным Informa Research Services, кто-то с оценками FICO в диапазоне 620 заплатил бы на $ 30 000 на 30-летнюю ипотеку на 65 000 долларов больше, чем кто-то с FICO более 760 лет.

" БОЛЬШЕ: Ваш кредитный рейтинг достаточно высок, чтобы получить достойный автокредит?

На другом конце шкалы у заемщиков с оценками выше 750 или около того есть много вариантов, включая возможность претендовать на 0% финансирования на автомобили и 0% процентные кредитные карты.

Найти отправную точку

Важно знать, где вы стоите, поэтому стоит следить за своим счетом. Вы можете получить бесплатный кредитный рейтинг с нескольких сайтов личных финансов, в том числе NerdWallet, который предлагает VantageScore.

Важно использовать один и тот же счет каждый раз, когда вы проверяете. В противном случае все равно, что пытаться контролировать свой вес на разных весах - или, возможно, переключаться между фунтами и килограммами. Некоторые источники могут использовать другой масштаб полностью.

Итак, выберите оценку и придерживайтесь ее, чтобы отслеживать улучшения. Прогресс, достигнутый вами, измеряется одним баллом, будет отражен в других. (Вот как поднять свой кредит ; эти методы применяются к любому баллу, который вы решили отслеживать.)

И имейте в виду, что, как и вес, баллы меняются. Оценка представляет собой снимок, и число может меняться каждый раз, когда вы его проверяете. Пока вы держите его в здоровом диапазоне, эти изменения не будут влиять на ваше финансовое благополучие.

Кредиторы смотрят больше, чем на кредитные баллы

Когда вы берете деньги в долг, хороший кредитный рейтинг не гарантирует хорошую процентную ставку - или даже одобрение.

Кредитные рейтинги проверяют вашу зарегистрированную кредитную историю, чтобы оценить вероятность того, что вы вернете заемные деньги; Вы можете быть глубоко в долгах и при этом иметь отличные кредитные рейтинги, если оплатили все свои счета вовремя.

Но ваши кредитные отчеты не подумайте, можете ли вы позволить себе погасить кредит, на который вы претендуете. Вот почему ваш доход и другие долги играют ключевую роль в некоторых кредитных решениях, поскольку кредиторы учитывают, что вы должны, наряду с тем, что вы зарабатываете, и активами, которые вы накопили. Кредиторы используют отношение долга к доходу Расчет, чтобы оценить, можно ли погасить кредит.

Похожие

Видеореклама на YouTube - комплексный интернет-маркетинг - DevaGroupСегодня мы будем иметь дело с рекламными возможностями, предлагаемыми второй по величине в мире поисковой системой, то есть YouTube . Предполагается, что в ближайшие месяцы именно этот рекламный канал продемонстрирует относительно большое увеличение . Стоит ли использовать видеорекламу? Ответ может быть не полностью черно-белым, но в большинстве случаев - определенно стоит того. Прежде всего потому, Киано починит ваш планшет за 5 рабочих дней

У вас есть планшет Kiano Core 10.1 3G ? У меня есть хорошие новости для вас. Производитель бюджетных планшетов представляет новую услугу - KIANO ASSISTANCE . В результате вы можете рассчитывать на такие удобства, как 5-дневная гарантия обслуживания и выделенный консультант, который поможет вам решить все технические проблемы. Как отправить на Geis курьером дешевле без контракта?

Курьерскими службами Geis пользуются как отдельные клиенты, так и компании из разных отраслей. Конечно, постоянно развивающийся рынок электронной коммерции означает, что интернет-магазины в значительной степени генерируют трафик для операторов. С другой стороны, предложения Как добраться на машине и расходы в PIT

Вопрос: Я живу в городе X и работаю в деревне Y. Могу ли я вычесть из своего дохода фактические расходы, понесенные для того, чтобы добраться до работы на собственном автомобиле, в ситуации, когда фиксированных доходов недостаточно для покрытия расходов, связанных с поездками на работу, и нет возможности Как вы продаете музыку на Amazon?

Опубликуйте свой сингл, альбом или EP вместе с iMusician в крупных музыкальных магазинах! Амазонка является крупнейшей в мире платформой электронной коммерции, Play разыгрывает 15 злотых для своих подписчиков с помощью Google Play

Игра предлагает очень интересную акцию для своих клиентов. Любой, у кого есть оборудование Android и подписка фиолетового оператора, могут получить 15 злотых для использования в магазине Google Play. Каждый человек, имеющий подписку Play, может получить 15 злотых за покупки приложений, игр, фильмов, книг, журналов и других материалов в магазине Google Play. Это также относится к платежам в приложениях. Так что если вы хотите купить нового персонажа в Как включить Bluetooth в Windows 7 [решено]

Если вы используете Windows 7 и хотите подключить компьютер к беспроводной клавиатуре, мыши или гарнитуре или передать файлы со смартфона на компьютер через Bluetooth, сначала необходимо Удобный диван в скандинавском стиле

Диван - это предмет мебели, который обычно устанавливается в центре гостиной. Это также место, которое часто является центром семейной жизни , а иногда превращается в дополнительную кровать для отдыха или для гостей. В салонах в английском и скандинавском стиле, удобный диван является обязательным! Она - самый большой предмет мебели, и наибольшее внимание ей уделяется после входа в гостиную. Мы советуем, как выбрать и как лучше представить диван в скандинавском стиле. Как выглядит типичная замена гаражных ворот?

КОГДА ЗАМЕНИТЬ ГАРАЖ НЕ НУЖНО? Замена двери гаража - не самая срочная необходимость ремонта, но после установки новых окон, кровли или теплоизоляции здания также придет гараж. Потому что, если дом утеплен, было бы хорошо, если бы ворота также имели лучшую теплоизоляцию и не выделялись визуально из красивого фасада. Старый - совсем не изолированный или покрытый тонким пенополистиролом - не сможет эффективно предотвратить выброс тепла. Амброзия одноэтажный дом с современным фасадом и большой террасой

Если вы хотите получить бесплатные детальные дизайнерские чертежи, заполните форму. После нажатия на ссылку подтверждения чертежи будут отправлены на указанный адрес электронной почты. Внимание! Если вы не получили сообщение в течение 15 минут, проверьте папку со спамом. Если вы являетесь нашим партнером и хотите скачать подробные чертежи - нажмите здесь » Расчет сметной стоимости строительства Уровень цен: Секоценбуд IV кв 2014, поставщики, Онлайн врач - бесплатно, консультация, консультация

Онлайн врач - это служба, которая революционизирует традиционную систему медицинских услуг. Онлайн-клиника предоставляет дистанционные консультации, используя телеинформационные инструменты, без личного контакта врача с пациентом. Этот тип решения позволяет сократить время ожидания консультации, получить рецепт без посещения врача или решить «неловкую проблему» (отсюда и предложение и запросы, такие как «онлайн гинеколог»).

Комментарии

Но могут ли линзы быть хорошими для этой цены вообще, и как они сравниваются с намного более дорогой конкуренцией Zeiss?Но могут ли линзы быть хорошими для этой цены вообще, и как они сравниваются с намного более дорогой конкуренцией Zeiss? Протестированные линзы смартфона в видео распакованы и опробованы: Это то, что вы можете ожидать от линз смартфона Во-первых, вы должны четко понимать, что объективы смартфонов могут позволить себе - и где они достигают своих пределов: потому что в отличие от сменных объективов зеркальных камер, которые устанавливаются непосредственно перед Вы не знаете, как прикрепить цветочный горшок к своему балкону, или, возможно, вы мечтаете сделать балконную коробку самостоятельно?

Вы не знаете, как прикрепить цветочный горшок к своему балкону, или, возможно, вы мечтаете сделать балконную коробку самостоятельно? Наши специалисты будут рады поделиться своими знаниями и опытом с вами. В Westwing мы считаем, что обустройство дома - это, прежде всего, весело. Стоит искать новые источники вдохновения, использовать свой декоративный талант и делать дом красивее с каждым днем ! Как работает онлайн врач?

Как работает онлайн врач? Онлайн-врач - это все более широкий выбор, предлагаемый традиционными медицинскими клиниками, а также основа деятельности различных типов медицинских компаний, предоставляющих услуги исключительно через Интернет. Ключевым фактором, который связывает все такие формы деятельности, является отсутствие прямого контакта между пациентом и его врачом. В этом случае связь осуществляется с помощью таких инструментов, как Skype или другие, иногда авторские, мессенджеры. Вы находитесь в процессе обустройства кухни и вам интересно, какую столешницу купить?

Вы находитесь в процессе обустройства кухни и вам интересно, какую столешницу купить? Вы ищете дешевое и простое решение для покупки в супермаркете, ожидаете ли вы индивидуальных решений, созданных специально для вас? Ваша кухня очень простая и современная, вам нравится деревенский стиль? Или, может быть, это очень практичное и универсальное решение? Кухонные столешницы отличаются прежде всего внешним видом. Однако стоит учитывать А как сегодня?

А как сегодня? С 1 марта 2017 года KAS больше не обязан заранее уведомлять налогоплательщика о намерении ввести таможенный и налоговый контроль, а это означает, что налогоплательщик может узнать о контроле, когда к нему придет контролирующий орган, и дать ему разрешение на его проведение. Налоговый орган обязан письменно уведомить контролируемое лицо о причинах отсутствия предварительного уведомления. Если он этого не делает, налогоплательщик имеет право возражать против Итак, какие лампы вы должны решить для спальной комнаты (и больше)?

Итак, какие лампы вы должны решить для спальной комнаты (и больше)? Освещение в спальне - общие правила Независимо от размера спальни, в любом случае она должна быть эффективно освещена. Потому что, как уже упоминалось во введении к этой статье, пространство спальни - это место, где мы не только спим, но и выполняем ряд других мероприятий. При рассмотрении дизайна интерьера необходимо учитывать тот факт, что освещение, то есть тип лампы, мощность освещения, должно быть КАК УСТАНОВИТЬ?

КАК УСТАНОВИТЬ? КОГДА РАБОТАЕТ СЕРВИС? Замена ворот - последнее средство. Если мы хотим, чтобы он служил нам как можно дольше, мы должны регулярно обслуживать его. Как бороться с самыми распространенными недугами? Когда крыло издает шум, направляющие смазываются консистентной смазкой для ворот гаража, шарнирами, роликовыми подшипниками, пружинами или цепью. После его применения ворота закрываются и открываются несколько раз, чтобы облегчить Стоит ли использовать видеорекламу?

Стоит ли использовать видеорекламу? Ответ может быть не полностью черно-белым, но в большинстве случаев - определенно стоит того. Прежде всего потому, что у YouTube огромное количество пользователей , в том числе большое количество активно участвующих пользователей. Интернет-пользователи все чаще ищут информацию и развлечения не столько в Интернете, сколько на YouTube, потому что видео- сообщение более доступно из текста Как использовать продвижение?

Как использовать продвижение? Для этого во время покупок выберите «Добавить в аккаунт». Если оплата производится другим способом (например, с использованием кредитной или подарочной карты), скидка не взимается. Если стоимость заказа не превышает 15 злотых, к следующему счету будет добавлена минимальная комиссия в размере 0,01 зл. В противном случае стоимость покупки минус 15 злотых появится в счете. Скидка может быть использована на любой номер телефона. Таким образом, Хотите знать, где искать высококачественное оборудование по цене, которая не заставит вас упасть со стула?

Хотите знать, где искать высококачественное оборудование по цене, которая не заставит вас упасть со стула? У нас есть интересное предложение для вас. Покупайте телефоны , компьютеры и другие гаджеты по исключительным ценам. Хотите узнать, как получить дополнительную скидку 3% на новое оборудование? Обязательно прочитайте статью. Представляем интернет магазин Sferis Как выглядит диван в скандинавском стиле?

Как выглядит диван в скандинавском стиле? Диван в скандинавском стиле занимает почетное место в гостиной, поэтому его внешнему виду уделяется много внимания. Обычно его форма проста , но внешность приглашает вас на общий отдых. Чаще всего он дополняется большими мягкими подушками, которые покрыты натуральным материалом . цвет Мягкие могут соответствовать цветам интерьера. Однако все чаще

Еще не зарегистрированы?

Что такое хороший кредитный рейтинг?

Как ваш кредитный рейтинг влияет на вашу жизнь?

Стоит ли использовать видеорекламу?

G ?

Как отправить на Geis курьером дешевле без контракта?

Как выглядит типичная замена гаражных ворот?

КОГДА ЗАМЕНИТЬ ГАРАЖ НЕ НУЖНО?

Но могут ли линзы быть хорошими для этой цены вообще, и как они сравниваются с намного более дорогой конкуренцией Zeiss?

Вы не знаете, как прикрепить цветочный горшок к своему балкону, или, возможно, вы мечтаете сделать балконную коробку самостоятельно?